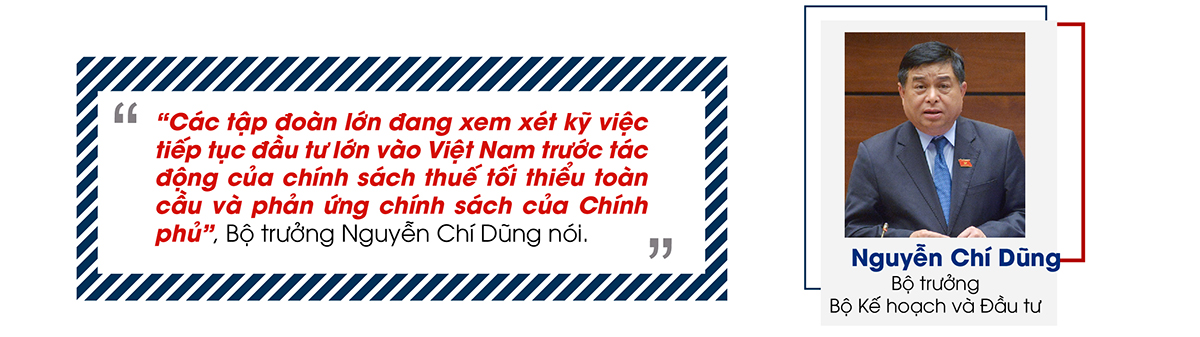

Nếu không sớm có đối sách với vấn đề thuế tối thiểu toàn cầu, Việt Nam có thể bị “hụt hơi” trong cuộc đua thu hút FDI. Điều này có thể xảy ra khi các nhà đầu tư quốc tế chọn các quốc gia khác với mức thuế tối thiểu thấp hơn để đầu tư. Nếu Việt Nam tiếp tục duy trì mức thuế hiện tại mà không đưa ra các đối sách thích ứng, có thể sẽ không còn hấp dẫn với các nhà đầu tư quốc tế và mất đi cơ hội thu hút FDI.

Một thông tin quan trọng vừa được Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng công bố tại Hội nghị trực tuyến Chính phủ với các địa phương, tổ chức hồi đầu tháng 4/2023, đó là vốn FDI đăng ký vào Việt Nam trong quý I đã giảm 19,3% so với cùng kỳ năm trước.

Trên thực tế, điều này đã được Cục Đầu tư nước ngoài nhắc đến trong báo cáo về tình thu thu hút FDI 3 tháng đầu năm. Theo đó, con số đạt được của quý đầu năm là gần 5,45 tỷ USD, giảm 38,8% so với cùng kỳ. Sở dĩ có sự khác biệt trong con số thống kê, là bởi chỉ ít ngày sau khi Cục Đầu tư nước ngoài công bố số liệu về tình hình thu hút FDI quý I/2023, có thương vụ Sumitomo Mitsui Banking Corporation (SMBC – Nhật Bản) chi 1,5 tỷ USD mua cổ phần của VPBank. Có thêm khoản đầu tư này, vốn FDI đăng ký vào Việt Nam tăng lên đáng kể và giảm chỉ còn 19,3%.

Sự thiếu vắng các dự án quy mô lớn chính là lý do cơ bản nhất được Cục Đầu tư nước ngoài chỉ ra khiến FDI đăng ký vào Việt Nam suy giảm. Ngược lại, các dự án quy mô đầu tư dưới 1 triệu USD chiếm tới gần 70% số dự án mới.

“Cấp bách”, “khẩn cấp” … là những cụm từ được các chuyên gia, các doanh nghiệp sử dụng rất nhiều khi nói về vấn đề thuế tối thiểu toàn cầu. Câu chuyện không chỉ là Việt Nam sẽ bị hụt hơi trong cuộc đua thu hút “đại bàng”, mà còn mất đi quyền đánh thuế bổ sung. Bởi lẽ, nếu Việt Nam không kịp thời có đối sách, thì bắt đầu từ năm 2024, các nhà đầu tư nước ngoài tại Việt Nam sẽ phải nộp phần thuế chênh lệch về nước xuất xứ đầu tư.

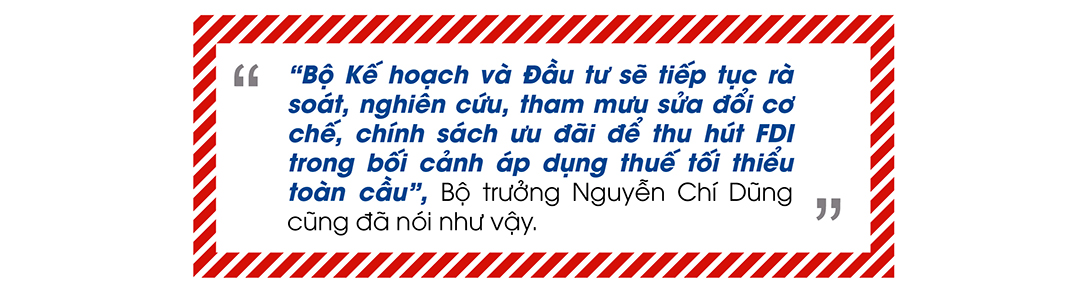

Theo rà soát của Tổng cục Thuế, hiện có khoảng 1.000 doanh nghiệp nước ngoài tại Việt Nam, tùy mức ưu đãi được hưởng và thời gian hưởng ưu đãi còn lại, thuộc diện phải nộp thuế tối thiểu toàn cầu. Tháng 8 năm ngoái, Chính phủ đã thành lập Tổ công tác để xử lý vấn đề thuế tối thiểu toàn cầu. Cả Bộ Tài chính và Bộ Kế hoạch và Đầu tư đều đã được Thủ tướng Chính phủ giao nhiệm vụ nghiên cứu để đưa ra đối sách phù hợp. Tại Hội nghị Chính phủ với các địa phương mới đây, Thủ tướng Chính phủ Phạm Minh Chính đã một lần nữa nhấn mạnh điều này.

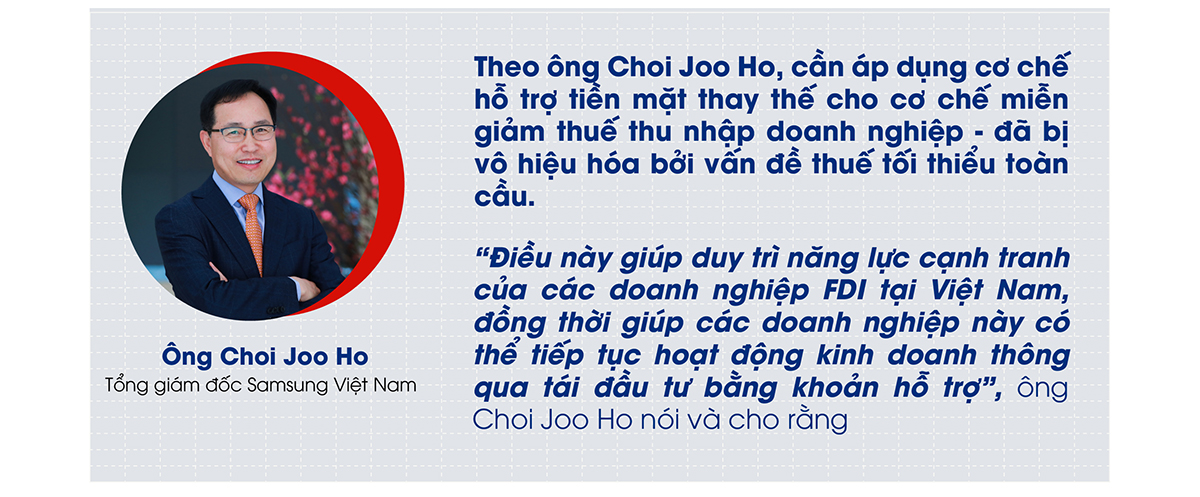

Do khoản hỗ trợ này được thực hiện thông qua các quy trình thủ tục đăng ký và chi trả sau khi các doanh nghiệp đã thực hiện nghĩa vụ nộp thuế, nên Chính phủ Việt Nam sẽ không gặp khó khăn trong quá trình huy động nguồn tài chính và chi trả.

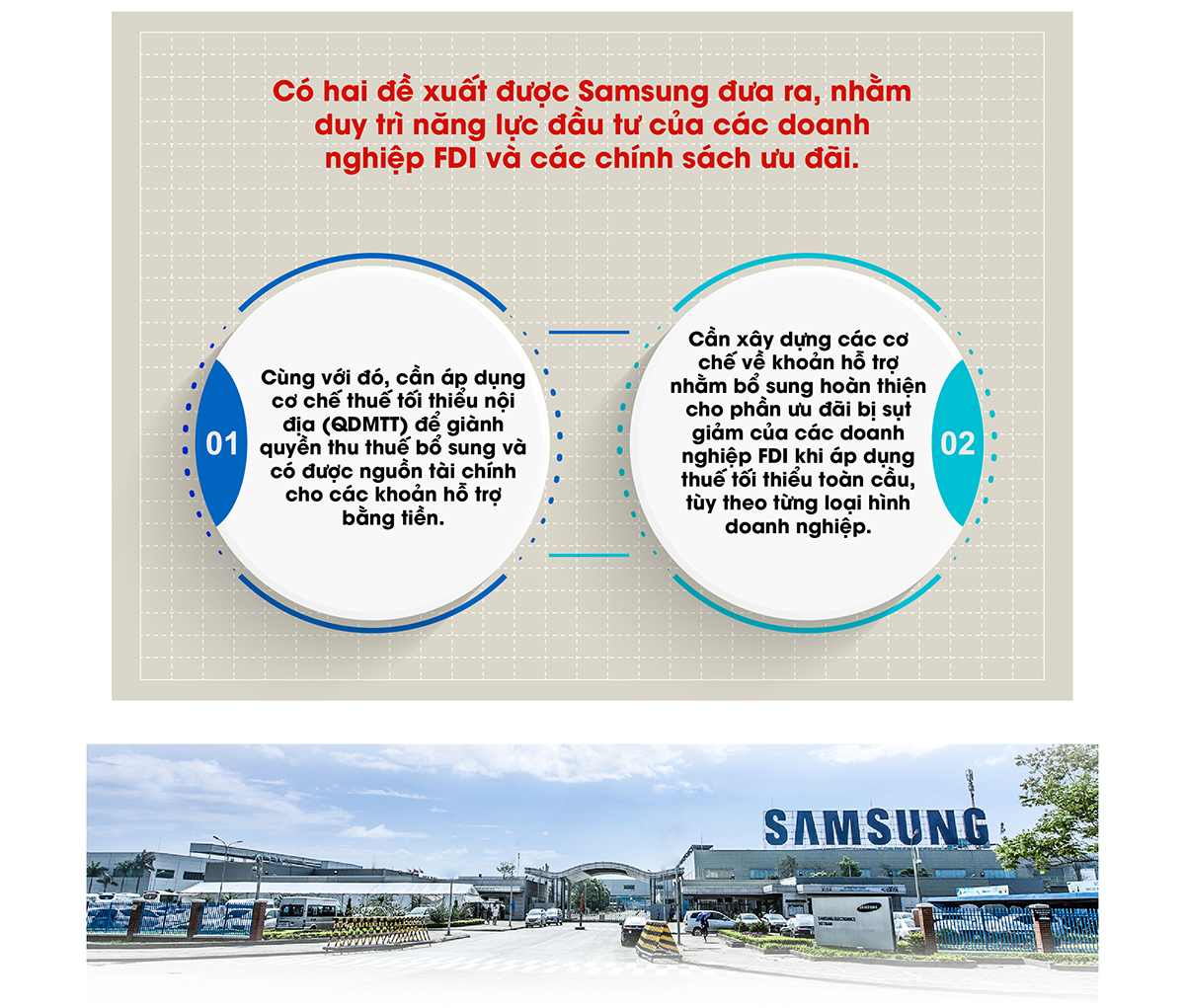

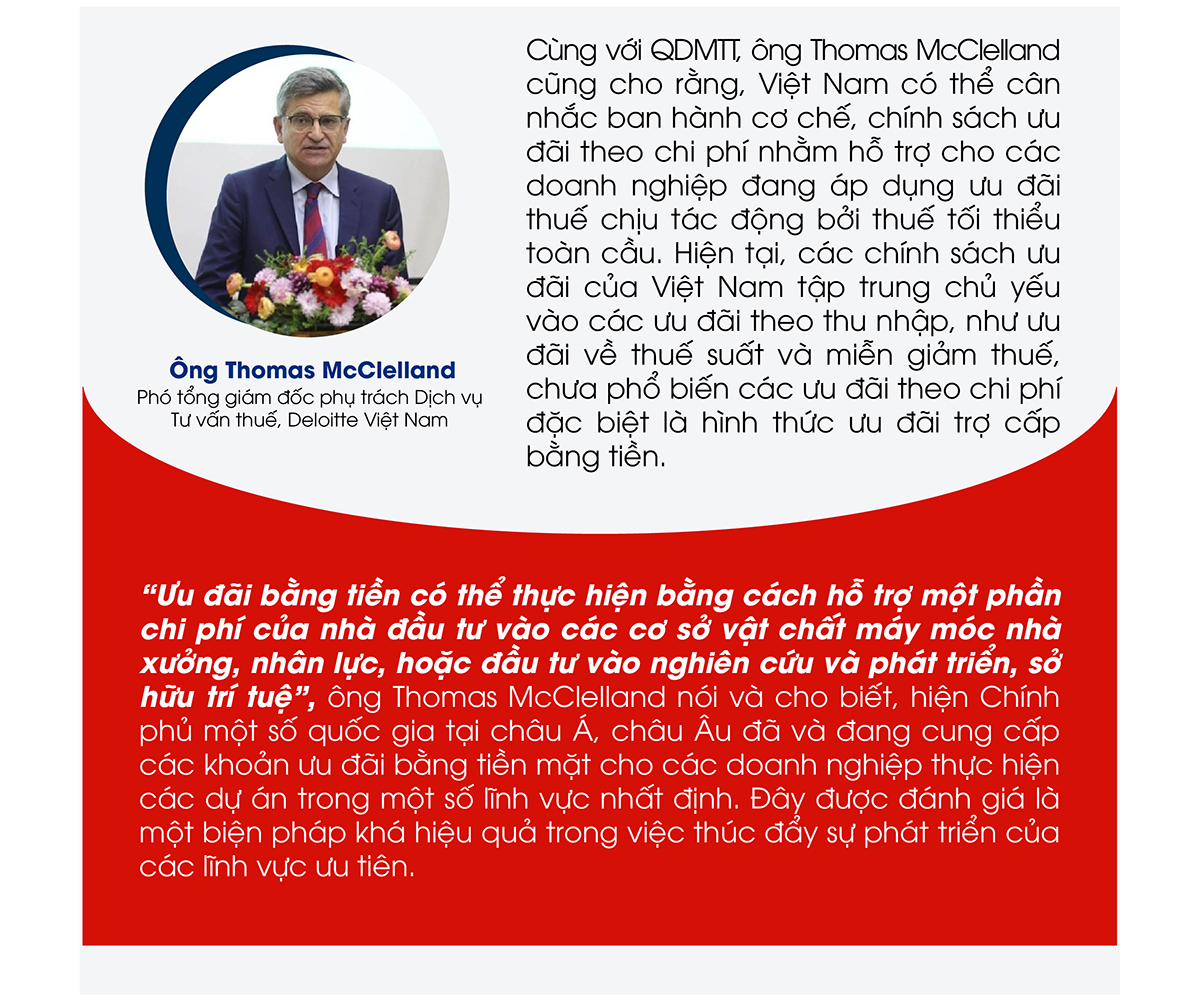

Đây cũng là điều được các chuyên gia, các nhà tư vấn thuế đề cập rất nhiều. Theo ông Thomas McClelland, Phó tổng giám đốc phụ trách Dịch vụ Tư vấn thuế, Deloitte Việt Nam, trước mắt, Việt Nam có thể cân nhắc giải pháp áp dụng QDMTT để giành quyền thu phần thuế bổ sung trước các quốc gia khác. Đây là biện pháp mà một số quốc gia như Hong Kong, Singapore, Malaysia đã công bố ý định áp dụng.

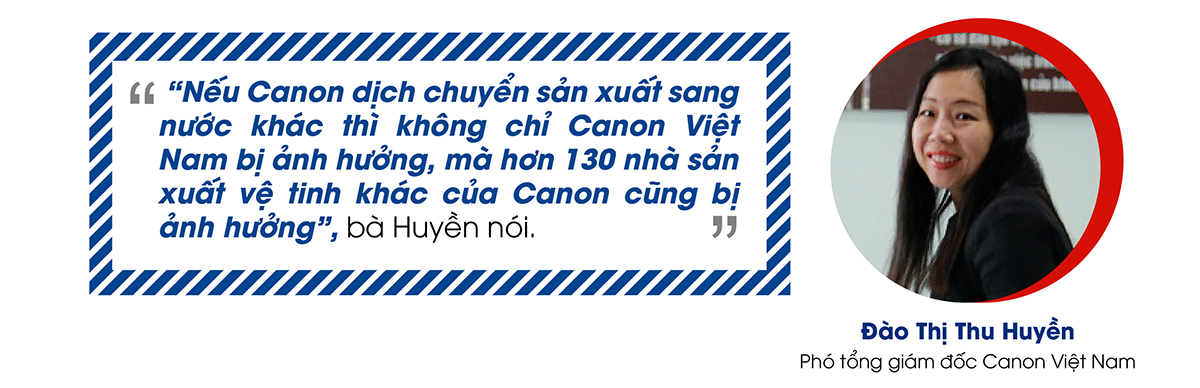

Chia sẻ về điều này, bà Đào Thị Thu Huyền, Phó tổng giám đốc Canon Việt Nam cũng cho biết, Thái Lan sẽ thực thi việc hỗ trợ tiền điện cho nhà đầu tư nếu bị áp thuế tối thiểu toàn cầu. Theo bà Huyền, Canon Việt Nam hiện đang cung cấp hơn 50% sản lượng của Tập đoàn và một trong những lý do khiến Canon đầu tư sản xuất quy mô lớn tại Việt Nam chính là được hưởng ưu đãi thuế. Nhưng nếu Việt Nam không có đối sách kịp thời đối với việc áp dụng thuế tối thiểu toàn cầu, thì rất có thể Tập đoàn sẽ xem xét việc phân bổ sản xuất sang cứ điểm sản xuất khác có lợi thế cạnh tranh khác.

Thời gian áp dụng Quy tắc về thuế tối thiểu toàn cầu đang đến gần, đòi hỏi Việt Nam phải đẩy nhanh tiến trình nghiên cứu các chính sách và giải pháp khi Quy tắc thuế tối thiểu toàn cầu được thực thi rộng rãi.

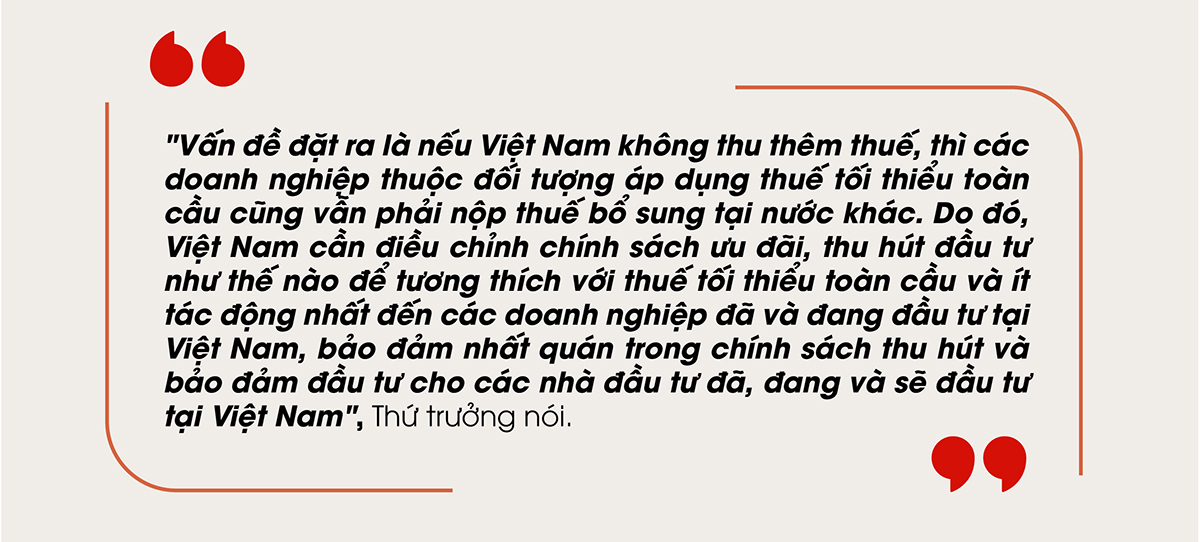

Thứ trưởng cho biết, Việt Nam đã có những bước tiến quan trọng trong cải cách hành chính để giảm thiểu chi phí cho doanh nghiệp. Đặc biệt, Chính phủ vừa ban hành Nghị quyết số 31/2023 phiên họp Chính phủ thường kỳ tháng 2/2023. Trong đó, yêu cầu Bộ Tài chính chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, các cơ quan có liên quan khẩn trương hoàn tất việc nghiên cứu, hoàn thiện báo cáo tổng thể về cơ chế thuế tối thiểu toàn cầu, báo cáo Thủ tướng Chính phủ trong tháng 3/2023. Trước đó, ngày 4/8/2022, Thủ tướng thành lập Tổ công tác đặc biệt, để nghiên cứu và đề xuất các giải pháp liên quan.

➨ Thời gian còn lại không còn nhiều. Do vậy, đây là lúc mà Việt Nam phải “chạy đua” để ứng phó với vấn đề thuế tối thiểu toàn cầu.

Bình luận